実習生や特定技能は所得税・住民税を支払う?

日本に、日本の仕事の技術を学ぶという名目で、日本で働いている外国人技能実習生や特定技能外国人などの外国人就労者たち。

永住者ではなく、在留できる期間が限定された在留資格で日本で働いています。

やがては母国に帰る身です。

そんな彼ら彼女たちは、日本の「所得税」「住民税」を支払わなければならないのでしょうか?

実習生や特定技能外国人はやがて帰る身です。だから支払わなくてもよい気がするのですが…。

いえいえ、そうはいきません。日本で普通に生活している以上は…。

日本人と同様に支払う義務がある

答えは、支払わなければなりません。

日本で生活し、公的な生活のインフラサービスを享受している以上、日本人と同様に「所得税」「住民税」は支払わなければなりません。

外国人を雇用している企業は、日本人同様に、特別徴収が必要になってきます。

へぇ〜そうなんですね。まあ、やっぱりそうか…。

日本にいて普通に生活している以上、例えば、道を歩いていても、信号機が動いていたり、日々きれいにケアされた街を歩けていたり、出したゴミの収集に来てくれる業者の方がいたり…、いわば、公的な生活インフラサービスを享受しているわけですから。日本人と同様に税金を支払わなければならないのは当たり前のことであるといえます。

そもそも所得税・住民税の基本

そもそも、「所得税」「住民税」というものは、どのような人が対象になり、その対象の区分によってどのように課税の内容は異なってくるのでしょうか?

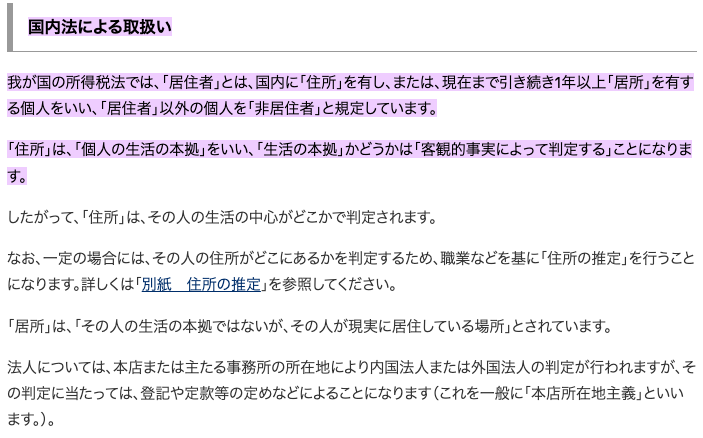

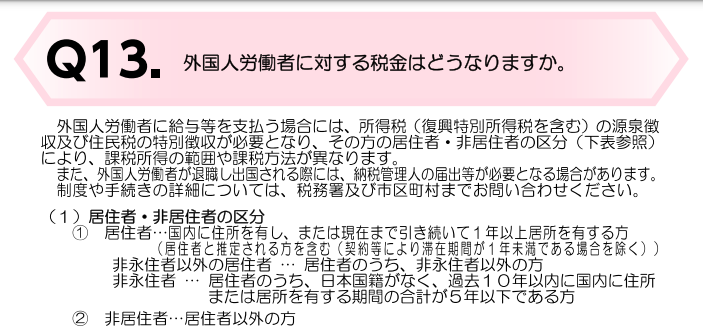

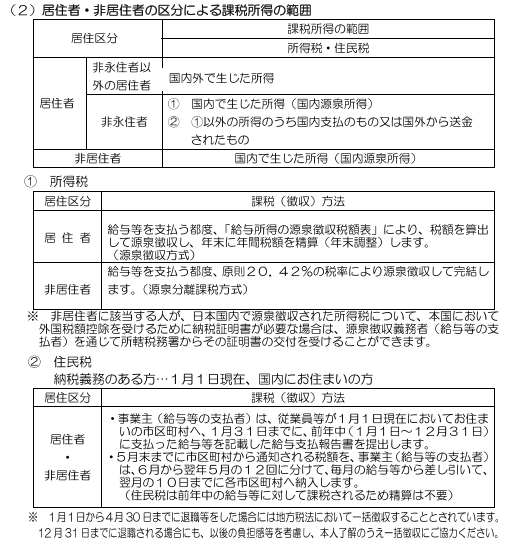

課税区分「居住者」「非居住者」とは?

税金が課税される対象の区分というものがあります。

日本にどのくらいの期間居住しているかによって「居住者」「非居住者」に分けられ、それぞれ支払わなければならない税金の内容が異なってきます。

では、具体的に、どのような人が「居住者」「非居住者」になるのでしょうか?

1年以上日本に居住している人は「居住者」に区分されます。

普通にずっと日本に居住している人はこちらの「居住者」区分ということになりますね。

そして、1年以上日本に居住していない人は「非居住者」という区分になります。

・1年以上日本に居住している→「居住者」

・1年以上日本に居住していない→「非居住者」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2875.htm#:~:text=%E5%9B%BD%E5%86%85%E6%B3%95%E3%81%AB%E3%82%88%E3%82%8B%E5%8F%96%E6%89%B1%E3%81%84,%E3%81%99%E3%82%8B%E3%80%8D%E3%81%93%E3%81%A8%E3%81%AB%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82

私はもちろんずっと日本に住んでいるから「居住者」に区分されますね。

この「居住者」に区分されるか「非居住者」に区分されるかによって、課税される内容が異なってきます。さて、実習生や特定技能外国人はどの区分に入るのでしょうか?

実習生はどちらの区分に該当するのか?

それでは、実習生や特定技能外国人は、「居住者」「非居住者」どちらの区分に該当するのでしょうか?

まず、日本に来て初めての1年目の実習生は…、「非居住者」に区分されます。

※ここでは、初めて日本に来て日本企業で働き始めた実習生に絞って例に出します。特定技能外国人は、元々実習生で働いてて在留資格を切り替えた人は、1年目ということにはなりません。あくまで、日本に初めて来ての1年目ということです。

・実習生1年目→「非居住者」

・実習生2年目以降→「居住者」

居住者はさらに2パターンに分類される

「居住者」は、さらに2パターンに分類され、「居住者(非永住者)」と「居住者(非永住者以外の居住者)」に分類されます。

どのような場合にどちらに該当するのか、具体的に見ていきます。

「居住者」であり、なおかつ、日本国籍が無く、なおかつ、過去10年間で日本に居住していた期間が5年以下であれば、「居住者(非永住者)」ということになります。

「居住者」であり、なおかつ、日本国籍が有るか、それとも、過去10年間で日本に居住していた期間が5年以上あれば、「居住者(非居住者意外の居住者)」ということになります。

・居住者 and 日本国籍が無い and 過去10年間で日本に居住していた期間が5年以下

→「居住者(非永住者)」

・居住者 and 日本国籍がある or 過去10年間で日本に居住していた期間が5年以上ある

→「居住者(非永住者以外の居住者)」

実習生にはどのように課税されるのか?

それでは、実習生には、来日してどのような段階で、どのように課税されるのでしょうか?

具体的に見ていきましょう。

先ほどの項目で述べたように、来日して1年目の実習生は、課税区分としては「非居住者」の区分に入ります。

非居住者の所得税・住民税について払わなければならない内容は…。

所得税は、支払わなければなりません。

税率は一律で20.42%です。

一方で、住民税は非課税。支払わなくてもOKです。

所得税は支払わなければなりませんから、源泉徴収が必要になります。

外国人雇用企業のご担当者の方は注意してください。

そして、来日して2年目以降の実習生。これは「居住者」の区分に入ります。

その居住者が支払わなければならない所得税・住民税は…。

所得税は、支払わなければなりません。

税率については、「給与所得の源泉徴収税額表」により算出して課税されます。

いわゆる、累進税率というものですね。

そして、住民税。

住民税も、支払わなければなりません。

支払う内容は、所得の約10%になります。

その居住している自治体から、地方税の支払いについて支払い書が送られてくると思います。

実習生の宿舎のポストをよく確認して、郵送物については注意を払わなければなりません。

税金をしっかり納付していないと、次回の在留資格更新にペナルティーが課されてしまいます。

国民としての義務をしっかり果たしていることも、在留資格期間更新のポイントになります。

例えば、国民健康保険や国民年金も同様です。行政では下記のようなアナウンスもあるほどです。

よく注意しましょう。

▶︎実習生1年目→「非居住者」

・所得税:支払う:税率一律20.42%

・住民税:支払わなくてもOK(非課税)

▶︎実習生2年目以降→「居住者」

・所得税:支払う:税率は「給与所得の源泉徴収税額表」により算出(累進税率になる)

・住民税:支払う:課税所得の約10%

居住者の推定規定がある場合も

上記で、実習生1年目は「非居住者」に区分され、住民税は非課税になると述べましたが…。

実習生と雇用企業の契約書の内容や、職種の性質等によって、公的機関から「1年以上やるということだろう」とみなされる場合は、推定規定がはたらき「居住者」とみなされる場合があります。

念のため、しかるべき公的機関に、実習生や受け入れ企業の状況を話し、非居住者でいいのか、居住者とみなされないか、どのようにすればいいのか、確認をしておいたほうがよいと思います。

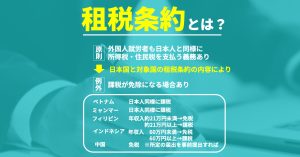

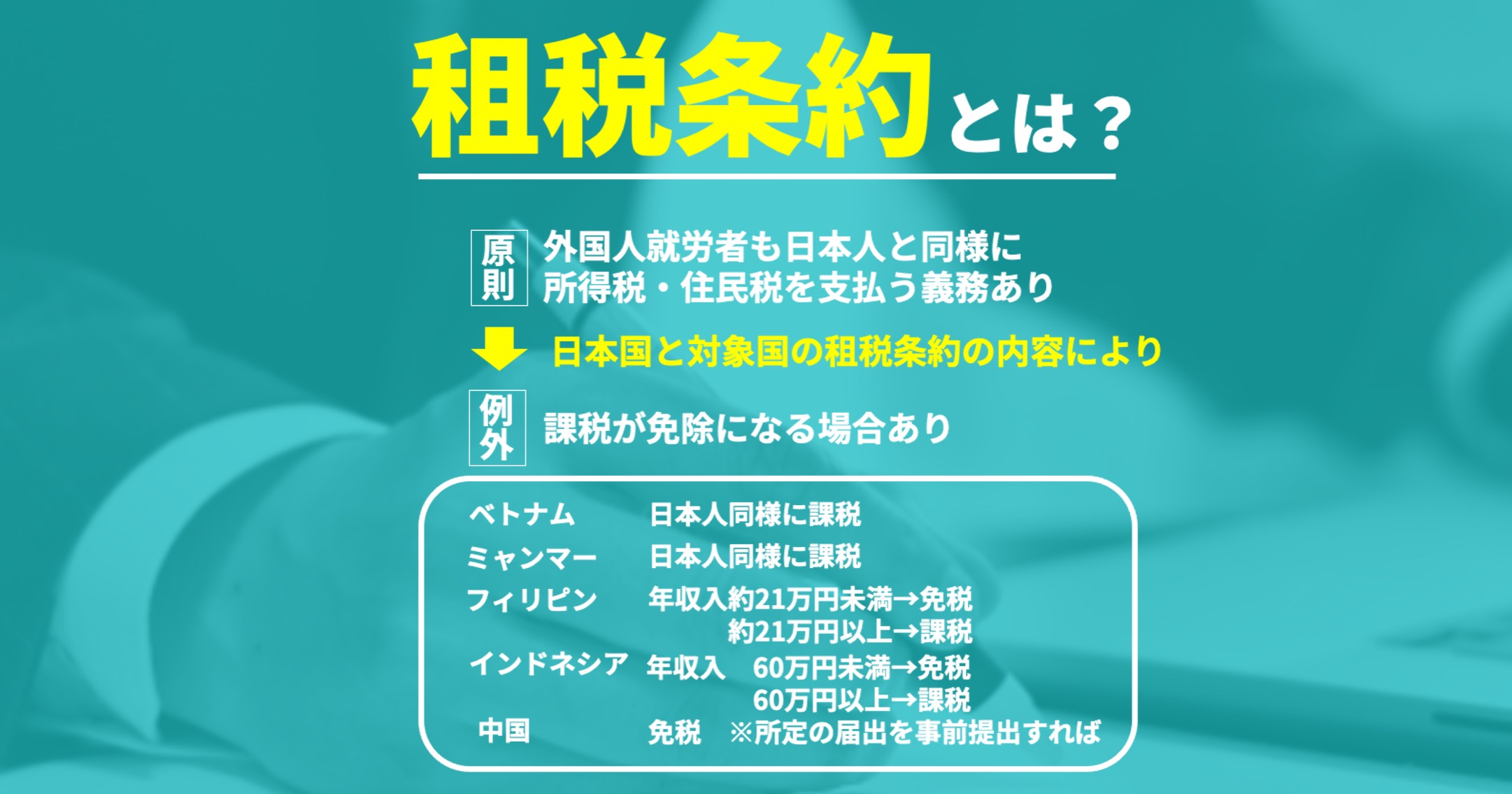

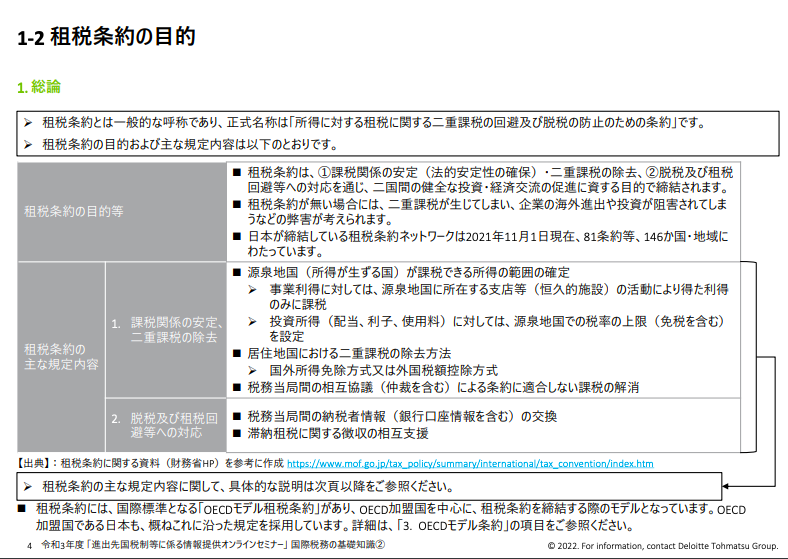

「租税条約」により免税になる場合がある

これまで述べてきたように、技能実習生も、原則、日本で働いて得た収入から「所得税(国税)」と「住民税(地方税)」を支払わなければなりません。

受入企業からもらった賃金から、日本人と同様に天引きされることになります。

一方で、技能実習生の出身国によっては、免税になる場合があります。

具体的にいうと、日本国と、技能実習生の母国との間で「租税条約」が交わされているか?また、その条約の内容によっては、免税になる場合があるということなのです。

「租税条約」とは?

日本には様々な国から外国人がやってきて、ときには働いて賃金を得たり収入を得ているわけですが…。

もちろん、その外国人の母国でも「税金」というものがあるわけです。

先ほど述べたように、日本でも、日本で生活して公的インフラを享受している以上、日本国民と同様に各種税金を支払う義務が課されています。

場合によっては、日本と母国で二重課税されてしまうこともあるかもしれません。

そういったことによる問題を解消すべく、日本国政府と色々な国の政府との間で、税金の徴収についての取り決めがされているのです。

これが「租税条約」というものです。

それぞれの国によって、当然事情が異なってきますから、それぞれの国よって、租税条約で交わされた取り決めの内容が異なります。

したがって、実習生を受け入れ、税金について処理するとき、その実習生の母国と日本国政府との間で取り交わされた税金の取り決めはどのようになっているのか、把握し、それに従った対応をする必要があるというわけです。

実習生の送り出し国の租税条約の内容一覧

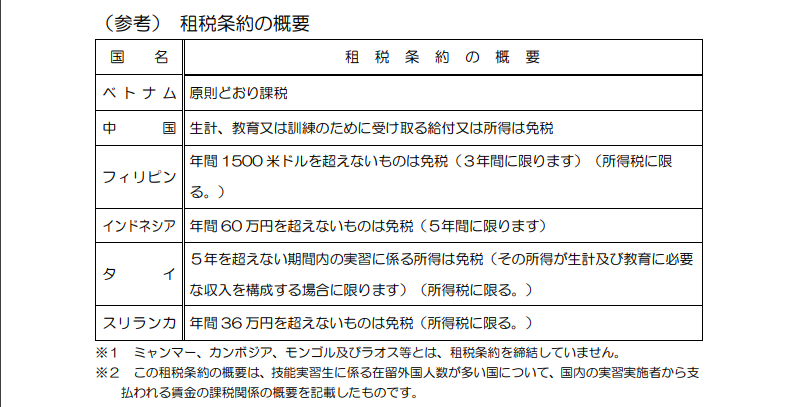

それでは、実習生の送り出し国でメジャーな国、ベトナム、インドネシア、フィリピン、ミャンマー 、中国を中心に「租税条約」の内容を見ていきましょう。

ベトナム

技能実習生もそうですが、特定技能外国人の大部分もベトナムに今やなっていますね。

そんなベトナムとの租税条約の内容はどうなっているのでしょうか。

ベトナムとは租税条約が締結されています。

取り決めの内容としては、ベトナム人は、日本人と同様に普通に所得税・住民税を支払わなければなりません。

・租税条約:締結あり

・取り決めの内容:日本人と同様に普通に所得税・住民税を支払う

インドネシア

技能実習生の送り出し国は、元々トレンドとしては、中国から始まり、そこからベトナムに移り、そのまたその次に最も注目されているといってもいい国、インドネシア。

そんなインドネシアとの租税条約はどのようになっているのでしょうか。

インドネシアとは租税条約が締結されています。

取り決めの内容としては…。

日本に来て働いているインドネシア人の、年間の収入が60万円未満であれば、免税。

年間の収入が60万円以上であれば、日本人と同様に普通に所得税・住民税を支払うことになっています。

つまり、技能実習生に当てはめた場合は…。

実習生の場合、年間の収入は普通60万以上はあるものです。

ですから、インドネシア人の技能実習生は、普通に日本人と同様に、所得税・住民税は支払うということになります。

・租税条約:締結あり

・取り決めの内容:

年間の収入が60万円未満→免税

年間の収入が60万円以上→日本人と同様に普通に所得税・住民税を支払う。

フィリピン

フィリピンとは租税条約が締結されています。

取り決めの内容は…。

日本に来て働いているフィリピン人の、年間の収入が1500米ドル(日本円で約21万円※当記事執筆時点)未満であれば、所得税は免税になります。

※住民税は支払わなければなりません。

ただし、3年間限定です。

技能実習生の場合、年間の所得が約21万円未満ということは普通ないでしょう。

年収約21万円ということは、月に1〜2万円の収入ということになりますから。

実習生で当てはめた場合は、普通に日本人と同様に、所得税も住民税も支払うということになります。

・租税条約:締結あり

・取り決めの内容:

年間の収入が約21万円(1500米ドル)未満→免税

(3年間限定。所得税だけ免税。住民税は支払う)

年間の収入が 約21万円以上→日本人と同様に普通に所得税・住民税を支払う

ミャンマー

続いて、ミャンマー を見ていきましょう。

ミャンマーは、日本国政府と租税条約を締結していません。

したがって、普通に日本人と同様に、所得税・住民税を支払わなければなりません。

・租税条約:締結”なし”

→日本人と同様に普通に所得税・住民税を支払う

中国

さて、中国です。

ここは、大切なポイントになります。

中国とは、租税条約が締結されています。

そして、取り決めの内容は…。

事前に「租税条約に関する届出」を提出した中国人は、所得税・住民税は免税になります。

これは、業務上、監理団体や受け入れ企業の担当者など関係者の間で「租税条約21条」という言葉でよく交わされます。

詳しくいえば、「日中租税協定21条」ということですね。

所得税・住民税が免税になるということが、日中で交わされた租税に関する協定の21条に記載されている、ということで「租税条約21条」という言葉で反映されているというわけです。

受け入れ企業の担当者は、実習生を受け入れるときに、「租税条約に関する届出」をしておかなければなりません。よく注意してください。

・租税条約:締結あり

・取り決めの内容

「租税条約に関する届出」を事前に提出すれば、所得税・住民税は免税。

技能実習生についての租税条約の適用まとめ

さて、上記で、技能実習生のメジャーな送り出し国との租税条約についてみてきました。

要するに、実習生は、下記のようになるということです。

・ベトナム・インドネシア・フィリピン・ミャンマー人の実習生は、普通に所得税・住民税を支払う

・中国人の実習生は、所得税・住民税が免税になる。

受け入れ企業の担当者の方は、公的機関のしかるべき部署によく確認して処理をしましょう。